我们重点分析了86家具有代表性的通信设备行业上市公司,根据主要业务类型划分成电信和非电信领域两个大类11个子领域:

电信领域涵盖:

主设备:中兴通讯;

光纤光缆:特发信息、通光线缆、通鼎互联、亨通光电、中天科技、烽火通信、汇源通信、永鼎股份、鑫茂科技;

光器件:博创科技、新易盛、共进股份、天孚通信、太辰光、华工科技、光迅科技;

网络优化及工程:国脉科技、三维通信、奥维通信、三元达、华星创业、世纪鼎利、杰赛科技、富春通信、邦讯技术、宜通世纪、中富通、立昂技术、吉大通信、超讯通信;

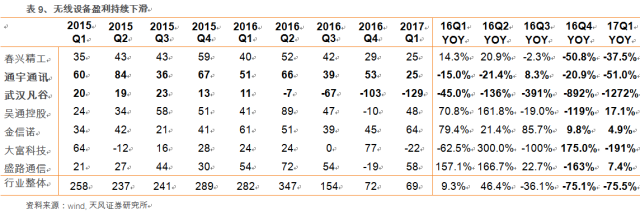

无线设备:大富科技、通宇通讯、武汉凡谷、春兴精工、吴通控股、盛路通信、金信诺。

非电信领域涵盖:

专网通信:海能达、东方通信、星网锐捷、中威电子、佳讯飞鸿、键桥通讯、迪威视讯、齐星铁塔、辉煌科技;

物联网:东软载波、鼎信通讯、移为通信、理工光科、思创医惠、润欣科技、优博讯;

北斗导航及军工通信:北斗星通、星网宇达、晨曦航空、振芯科技、海兰信、烽火电子、中海达、海格通信、合众思壮、华力创通、华讯方舟、航天通信;

IDC及CDN:光环新网、广东榕泰、高升控股、科华恒盛、数据港、网宿科技;

大数据:初灵信息、东方国信、创意信息、天源迪科、亿阳信通。

广电设备:数码视讯、创维数字、高斯贝尔、同洲电子、佳创视讯、四川九洲、金亚科技、银河电子、亿通科技;

我们对上述各子行业的营业收入、毛利率、三项费用率、归属于上市公司的净利润、ROE等主要财务指标,结合行业发展情况,以及股价表现,进行深入分析,总结如下::

********************************************************

主要结论:行业业绩 连续16个季度快速增长但增长放缓,关注光通信、专网与物联网

财务总结及展望:

从2016年4季报及17年1季度的角度来看,实现了连续16个季度的业绩增长(16Q4同比下滑71.7%,扣除中兴后16Q4同比基本持平,17年Q1同比增长20%),但行业在连续7个季度高增长后(过去4个季度增速60%以上)增速显著放缓,增长的来源主要是运营商的固网宽带建设和新兴物联网、IDC、大数据领域的成长,增速放缓的原因是4G建设高峰逐步过去,运营商资本开支逐步下滑。

从细分领域来说,电信领域无线投资相关的无线设备、主设备、网络优化业绩增长压力较大,主要原因在于随着4G规模建设高峰过去,行业需求逐步下降,这一趋势在5G到来前仍将持续;其他如广电设备一直增长疲软、IDC则进入竞争相对激烈期、北斗军工在军改结束后的等订单落地,只有光通信、专网通信、物联网等是结构性亮点,未来数个季度仍能持续快速增长,尤其是龙头企业表现尤为突出。

投资建议:维持行业“推荐”评级。

结合各板块、各公司的估值与成长匹配情况,我们重点推荐如下:

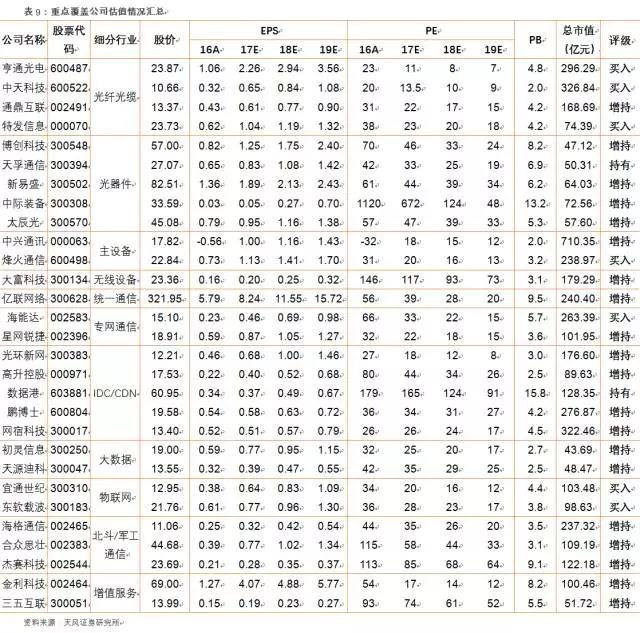

(1)光纤光缆:亨通光电(17年预计净利润28亿,+100%,12倍;17Q1同比增长141%)、中天科技(17年预计净利润24亿,+50%,13.5倍;17Q1同比增长41%)、烽火通信(17年预计净利润12亿,+50%,20倍;17Q1同比增长16.8%)、长飞光纤光缆(港股)。建议逢低关注:通鼎互联(17年预计净利润7.7亿,+43%,21倍;17Q1同比增长1%)、特发信息(17年预计净利润3.3亿,+65%,21倍;17Q1同比增长26%)。

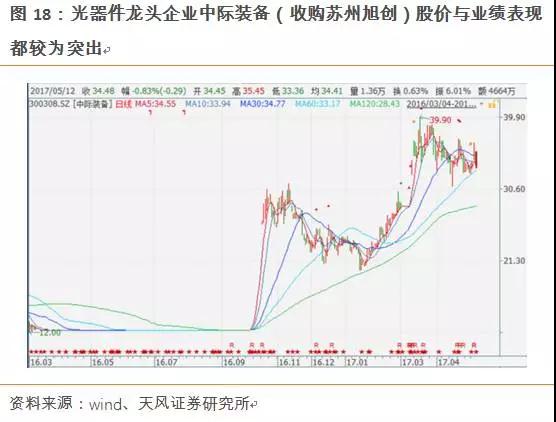

(2)光器件:光迅科技(17年预计净利润4亿,+40%,32倍;17Q1同比增长29.7%);建议逢低关注:博创科技(17年预计净利润1亿,+50%,48倍;17Q1同比增长17.6%)、中际装备(17年预计备考净利3亿(报表1.3亿),+60%,50倍;17Q1同比增长42.9%)。

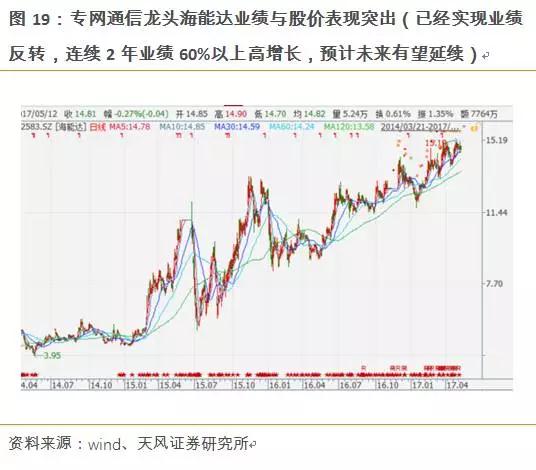

(3)专网通信:海能达(17年预计净利润8亿,+98%,33倍;17Q1同比亏损扩大,预计17Q2同比增长70%)。

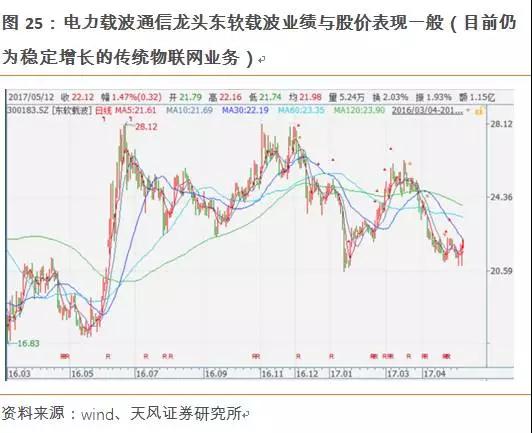

(4)物联网:宜通世纪(17年预计净利润3.1亿,+81%,35倍;17Q1同比增长22.5%)、东软载波(17年预计净利润4.3亿,+22%,23倍;17Q1同比下降17.2%)。

(5)主设备:中兴通讯(17年预计净利润42亿,同比扭亏,16倍;17Q1同比增长27.8%)

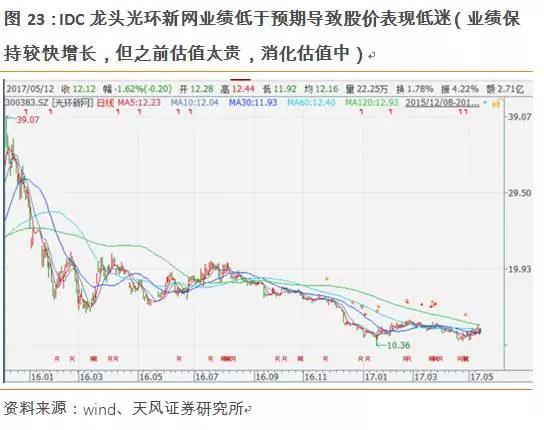

(6)IDC及CDN::光环新网(17年预计净利润4.9亿,+50%,36倍;17Q1同比增长43.3%)。

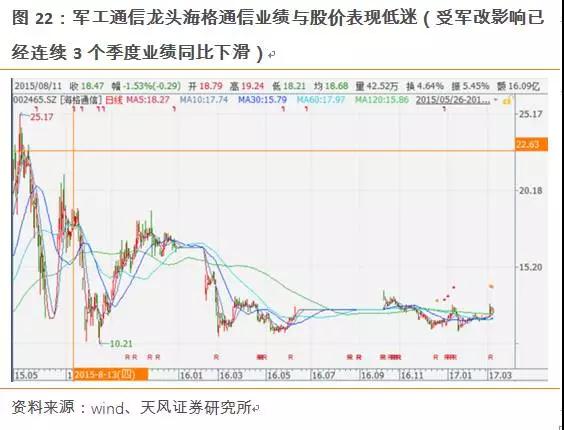

(7)北斗导航及军工通信:建议逢低关注:盛路通信(17年预计净利润3亿,+87.5%,27倍;17Q1同比增长7.4%)、海格通信(17年预计净利润7亿,+32%,33倍;17Q1同比下滑33%)、银河电子(17年预计净利润4.1亿,+35%,25倍;17Q1同比下降45%)。

***************************************************************

以下是详细的三万字财务与专业深度解析:

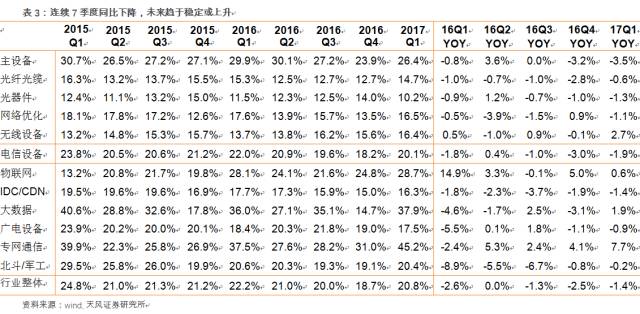

1. 营收:连续13季快速增长但增速放缓,光通信/专网/IDC高景气

从营业收入来看,通信设备行业2016年Q4营收同比增长8.8%,17Q1同比增长17.2%,连续13个季度保持快速增长趋势,主要受益于中移动带动的大规模固网宽带的建设以及运营商持续提升4G网络覆盖能力、电信联通低频段重耕。但相比过去4个季度连续20%以上的收入增速,通信设备行业营收同比增速呈放缓趋势,主要原因在于4G建设高峰已过,行业营收增速进入下降通道,我们判断营收增速放缓的趋势未来仍将持续。

1.1. 电信设备方面,整体16年Q4和17年Q1的营收增速分别为5.9%和18.0%,主要受益于中移动大规模固网建设带来的光通信需求景气

1.2. 非电信设备方面,广电依旧疲软、专网看龙头、IDC看一线、北斗军工有所盼、物联网/大数据仍在爆发前夜

2. 毛利率——同比仍在下降,环比有所企稳,未来有望企稳回升

2.1. 电信设备:整体同比6个季度毛利率下滑,环比有所企稳,未来数个季度受益高景气光通信拉动毛利率将稳中有升

2.2. 非电信领域:专网通信&物联网&大数据稳定、北斗军工&IDC&CDN&广电设备下降

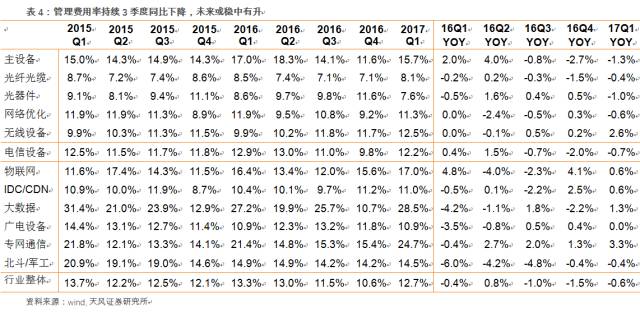

非电信领域:专网、物联网费用率略有提升,其余板块费用率控制得当

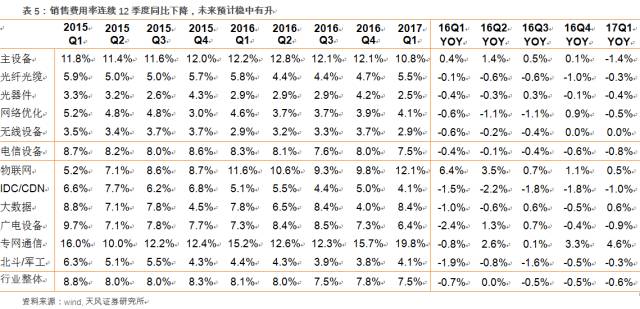

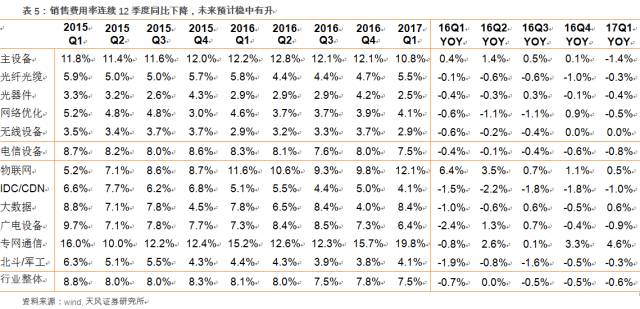

3.2. 销售费用率 :连续12季度同比下降,未来预计稳中有升

(1)无线设备子行业16Q4及17Q1销售费用率基本同比持平,主要原因无线设备作为4G早周期行业,收入增长以及停滞甚至下滑,而竞争日趋激烈导致销售费用居高不下所致,我们判断,未来销售费用率或将上升。

3.3. 财务费用率:过去8个季度7个季度同比下降,预计未来趋稳

(5)大数据子行业16Q4及17Q1财务费用率分别同比下降0.4和0.0个百分点,过去两年内行业整体财务费用率相对稳定,预计未来随着行业营收增长加速,财务费用率有望逐步下降。

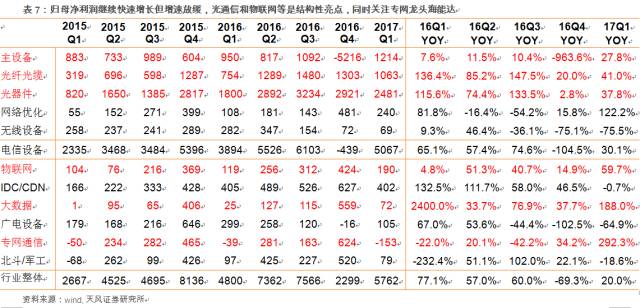

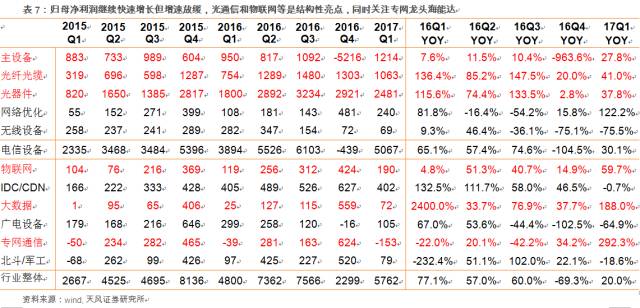

4. 归属于母公司净利润——继续快速增长但增速放缓,光通信和物联网等是结构性亮点,同时关注专网龙头海能达

4.1. 电信领域:中兴拖累行业业绩16Q4同比下滑108%,17Q1恢复正常同比增长30%但增长放缓,光通信是亮点

5.1. 电信设备领域:6个季度内首次下滑,预计未来稳中有降

(6)广电设备16Q4及17Q1的ROE分别同比下滑5.3(受非经常性损益影响较大)和1.5个百分点,主要原因在于行业需求疲软,竞争激烈,盈利能力持续下降。

6.1.2. 非电信设备中:专网通信、物联网、大数据相对较好

6.2. 投资建议:维持行业“推荐”评级,重点推荐光通信/专网/物联网

建议关注:通鼎互联(17年预计净利润7.7亿,+43%,21倍;17Q1同比增长1%)、特发信息(17年预计净利润3.3亿,+65%,21倍;17Q1同比增长26%)。

备注:板块光纤光缆业务占比高的公司历史估值波动区间大概为13倍-25倍,设备及其他业务占比较多的公司估值波动区间大约为20倍-35倍。

重点推荐:光迅科技(17年预计净利润4亿,+40%,32倍;17Q1同比增长29.7%)

建议关注:博创科技(17年预计净利润1亿,+50%,48倍;17Q1同比增长17.6%)、中际装备(17年预计备考净利3亿(报表1.3亿),+60%,50倍;17Q1同比增长42.9%)。

重点推荐:海能达(17年预计净利润8亿,+98%,33倍;17Q1同比亏损扩大,预计17Q2同比增长70%)。

重点推荐:宜通世纪(17年预计净利润3.1亿,+81%,35倍;17Q1同比增长22.5%)、东软载波(17年预计净利润4.3亿,+22%,23倍;17Q1同比下降17.2%)。

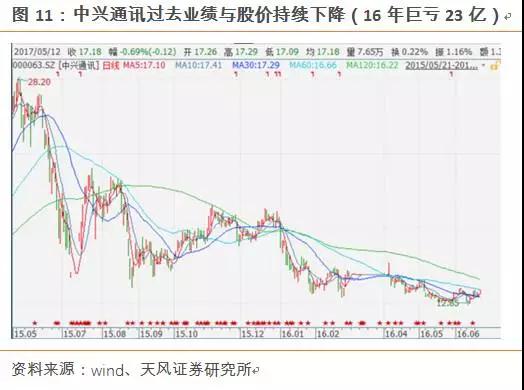

(5)主设备:作为全球仅剩的四大设备商之一,享受着行业寡头垄断的福利,随着公司积极改善治理,战略收缩亏损手机业务,预计未来盈利将稳步上行。

重点推荐:中兴通讯(17年预计净利润42亿,同比扭亏,16倍;17Q1同比增长27.8%)

建议关注:光环新网(17年预计净利润4.9亿,+50%,36倍;17Q1同比增长43.3%)。

(7)北斗导航及军工通信:随着新军改调整完成,2017年军工订单有望迎来密集落地期。受益于武器信息化建设加速以及政府对北斗产业的积极支持,我们判断未来北斗及军工通信板块业绩将继续快速增长。